文|青茶国内股票配资实盘排名

前言

2025年,全球经济依旧处于地缘政治、通胀压力、产业链重组的多重震荡之中。

在这场持续演化的国际贸易战中,中美日三国作为全球最具影响力的经济体,再次站上了出口成绩的赛场。

美国的出口数据在关税压力下表面繁荣,实则逆差剧增,揭示了政策反噬带来的结构性困局。

日本在经济低谷中尝试自救,表面数据回暖却难掩产业困境。

而中国则以强劲的产业链优势和市场多元化战略,在风雨中逆势突围,夺得出口增长的“冠军”。

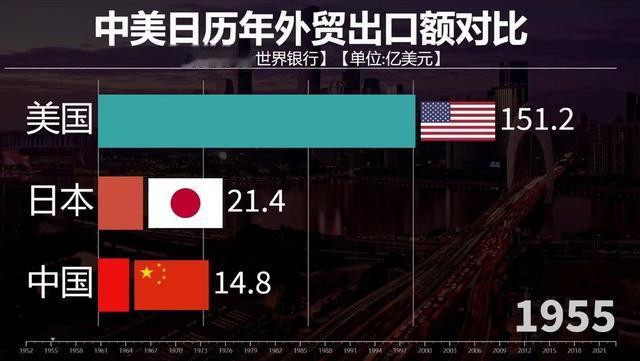

中美日第一季度,出口额差距巨大:美7139亿,日1813亿,中国8500亿美元!

美式强出口背后的“虚胖”

2025年第一季度,美国公布了出口额高达7139亿美元的数据。

然而,这一表面上的“强出口”,并没有掩盖美国内部贸易结构的重大隐患。

仅在3月,美国的贸易逆差便高达1405亿美元,刷新了过去30年来的月度记录,这不仅说明了出口结构的脆弱,更揭示了特朗普政府主导的关税政策,对本国经济造成的深层反噬效应。

回顾特朗普政府以来,持续推行的“美国优先”经济战略,其核心之一就是,对中国产品及其他国家出口美国的商品加征高额关税,以期重建美国本土制造业。

这一政策虽然一度短期内。刺激了部分产业的投资意愿,但中长期来看,其副作用逐步发酵:

美国制造业在全球产业链中。高度依赖进口原材料和零部件,而关税的上涨导致生产成本飙升,企业利润空间被压缩,价格最终转嫁至消费者,推高了通胀压力。

根据“主街联盟”(Main Street Alliance)发布的一项调查,约81.5%的小企业表示将通过涨价应对关税增加的成本,超过30%的企业计划裁员自保。

这直接反映出美国中小企业,在面对不稳定的政策环境时的脆弱性。

这类企业原本就是美国就业的重要支柱,一旦大面积受创,势必引发就业市场的不稳定。

美国国家制造商协会也曾发出警告,关税政策将拖慢制造业复苏步伐,甚至可能造成大规模去工业化的回潮。

更为严重的是,美国农产品出口所受到的冲击尤为显著。

中美贸易战爆发以来,中国、东盟以及非洲市场,都在逐步削减从美国进口的农产品比例,转而加大从巴西、俄罗斯甚至乌克兰等国的采购力度。

以大豆为例,自2018年关税战初启以来,美国对中国的大豆出口量,已经缩减超过40%。

2025年初,美国农业部报告显示,约有20%的中西部农场处于收支亏损状态国内股票配资实盘排名,而关税政策被视为主要诱因之一。

美国贸易逆差长期居高不下,还加剧了对美元信用的削弱。

在全球去美元化趋势愈发明显的背景下,美国必须维持资本市场的吸引力,以吸收海外资金填补逆差。

这进一步导致了金融资本与实业资本的脱节,加重了“空心化”趋势。高出口、低净收益的“虚胖型”经济体制,正在逐步显露出难以为继的矛盾。

日本出口“回暖”背后的脆弱支点

日本作为曾经的“出口机器”,如今却在全球竞争中步履维艰。

2025年第一季度,日本出口总额为1813亿美元,看似实现了3月659亿美元的反弹表现,但从季度环比看却下降了0.6%,为过去四个季度以来的首次下跌。

这一数据反映出的不仅是短期波动,更折射出日本出口结构性困境的长期化,与难以逆转的趋势。

汽车产业依旧是日本经济的重要支柱,占据其出口总额的30%以上,尤其在对美出口中占据关键地位。

然而正当日系车企力图巩固市场份额时,美国方面又提出可能加征25%的进口汽车关税。这无疑是对日本汽车产业的一次重创。

根据日本汽车制造商协会测算,若该政策落实,将直接导致日系车企年度利润减少约300亿美元,产业链上下游恐面临数万人规模的裁员压力。

而更令人忧虑的是,日本在半导体产业的自我限制政策,在美国推动下,日本政府于2024年底出台,限制对华出口先进半导体设备与材料的法案,意图“配合盟友对抗中国技术崛起”。

然而这种政治驱动型贸易行为,直接导致日本本土半导体企业——如东京电子、信越化学等——在全球最大消费市场面前自断财路。

统计显示,日本对华半导体设备出口额,在2025年第一季度同比下滑近40%,部分企业已开始裁员缩产。

日本制造的另一大问题在于,其全球产业链地位不断下滑。

尽管仍拥有部分精密制造优势,但在新能源、高端电子、绿色科技等新兴产业领域,已明显落后于中国与韩国。

再加上日本国内市场趋于饱和、人口结构持续老龄化,国内消费动力不足,导致其对外出口成为唯一可依赖的增长引擎,但这一引擎本身却面临重重障碍。

与此同时,日本面临的“产业脱钩”压力也在上升。

欧美企业在全球战略重组中,逐步将供应链向东盟、南亚转移,而日本企业尚未形成具有竞争力的替代布局,导致出口市场结构单一,易受地缘政治波动影响。

其在全球市场上的角色,正逐步从“高端制造者”滑向“中等替补者”。

中国外贸成就“抢单王”

与美日两国的结构性困境不同,中国在2025年第一季度,交出了一份亮眼的外贸成绩单。

出口总额高达8500亿美元,同比大幅增长6.9%,稳居全球第一。

尤其值得注意的是,中国出口结构正在从传统低附加值商品,向高科技、高附加值产业快速转型。

数据显示,2025年第一季度,中国机电产品出口占总出口额的60%以上,其中电动汽车、风电设备、光伏组件和锂电池成为新的增长点。

以新能源汽车为例,中国品牌比亚迪、蔚来等在欧洲、中东和东南亚市场持续扩张,部分国家更将中国品牌列为主要采购对象。

同时,中国在全球光伏组件市场的份额已接近80%,中东国家如沙特、阿联酋大量采用中国提供的光伏设备,建设大型太阳能基地,成功开辟出非西方国家的“能源装备出口圈”。

中国成功推进了“去美国化”的战略调整。

在2022年起启动的新一轮外贸市场多元化进程中,中国已实现对“一带一路”沿线国家贸易占比超51%,东盟跃升为中国最大贸易伙伴。

这不仅有效规避了美国加征关税的政策风险,也带动了更多地区基础设施、数字贸易和制造合作的深化。

中国民营企业在外贸领域的角色愈发重要,占比已达56.8%。大量中小型企业通过跨境电商平台,如阿里巴巴国际站、拼多多国际版、TikTok Shop等,绕过传统中介,直接对接全球零售端,实现订单迅速对接与交付。

以义乌为例,其跨境订单同比增长超过20%,集装箱运输流量创下历史新高。

中国港口吞吐量的稳定增长也表明,尽管全球物流仍面临不确定因素,中国的物流效率和供应链恢复能力依旧处于领先水平。

可以说,中国不仅保持住了“世界工厂”的传统角色,更逐步演变为“全球供应链中枢”和“创新产品孵化器”。

在面对全球经济放缓与地缘政治压力的背景下,中国成功实现出口数据与结构“双突破”,确立了作为全球“出口王”的稳定地位。

结语

在全球经济深度调整的2025年第一季度,中美日三国的出口数据,不仅反映了短期贸易波动,更折射出各自经济战略,与结构调整的成败得失。

这一轮出口成绩不仅是一场数字的竞赛,更是全球经济新格局的缩影。

谁能在产业链重塑、科技转型与市场重构中抢得先机,谁就能在未来十年全球经济博弈中占据主动。

从2025年这一季度的数据看,中国正处于这个变局中的胜利者,而美日若不能迅速反思政策逻辑与结构布局,则可能在未来竞争中进一步边缘化。

全球贸易的棋盘,永远属于那些战略清晰、执行有力的棋手。

国内股票配资实盘排名

国内股票配资实盘排名

英赫优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯